在当今社会,随着金融行业的不断创新和发展,越来越多的人开始了解到发票贷款这一新型的融资方式,为什么一张普通的发票竟能作为贷款的“通行证”呢?本文将为您揭示发票贷款背后的逻辑和原因。

发票的基本概念及其作用

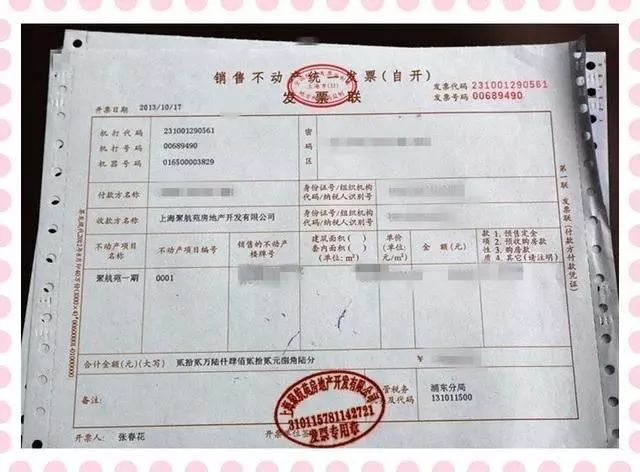

发票,作为一种商业交易凭证,是商品购销双方进行买卖活动时的重要证据,它记录了商品或服务的名称、数量、单价、总额等信息,是买卖双方结算货款的依据,对于企业和个人而言,发票的作用不仅在于证明交易的存在,还在于作为财务报销、税务申报等方面的凭证。

发票贷款的基本原理

发票贷款,顾名思义,是以发票作为贷款的一种抵押品,当企业或个人因资金短缺需要融资时,可以将手中的发票作为贷款的担保物,银行或其他金融机构在核实发票的真实性和有效性后,根据发票金额的一定比例给予贷款,这种贷款方式的核心在于将商业交易中的应收账款转化为现金,从而解决企业或个人短期的资金压力。

为什么发票可以贷款?

1、真实性和可信度较高

发票作为商业交易凭证,具有一定的真实性和可信度,在贷款过程中,金融机构可以通过核实发票的真实性来判断借款人的信用状况,相较于其他贷款方式,如信用贷款,发票贷款的风险相对较低。

2、降低贷款门槛

对于许多中小企业和个人而言,传统的贷款方式往往因为缺乏足够的抵押品或信用记录而难以获得资金,而发票贷款的出现,为这些企业和个人提供了一种新的融资途径,即使他们没有太多的固定资产或信用记录,只要拥有真实的交易发票,就有可能获得贷款。

3、简化贷款流程

与传统的贷款方式相比,发票贷款的流程相对简化,借款人只需提供真实的交易发票和相关资料,金融机构在核实无误后,即可快速完成贷款审批和发放,这大大节省了借款人的时间和精力。

4、适应现代商业发展的需要

随着商业活动的日益频繁,企业和个人对于短期资金的需求也越来越大,发票贷款作为一种新型的融资方式,能够更好地适应现代商业发展的需要,它不仅可以解决企业和个人的短期资金压力,还可以促进商业交易的顺利进行。

发票贷款的风险与挑战

虽然发票贷款具有许多优势,但也存在一定的风险和挑战,金融机构需要加强对发票真实性的核实,由于发票造假的情况时有发生,金融机构需要建立一套完善的审核机制,以确保贷款的安全,发票贷款的风险控制也是一大挑战,金融机构需要根据借款人的信用状况、交易背景等因素,制定合理的贷款利率和风险控制措施。

发票之所以能贷款,是因为其在商业交易中具有真实性和可信度较高的特点,能够为金融机构提供一种相对安全的贷款方式,发票贷款的出现,也为企业和个人提供了一种新的融资途径,降低了贷款门槛,简化了贷款流程,金融机构在发放发票贷款时,也需要加强对发票真实性的核实和风险控制,以确保贷款的安全和稳定,希望本文能够帮助您更好地理解发票贷款背后的逻辑和原因。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...