随着经济的发展和个人财富的增长,越来越多的人开始关注如何有效管理自己的资金,银行定期存款作为一种相对安全且稳定的理财方式,备受广大民众青睐,而定期利息作为定期存款的核心收益来源,更是广大存款人关注的焦点,银行定期利息到底是多少?如何计算?本文将为您详细解析。

银行定期利息的基本概念

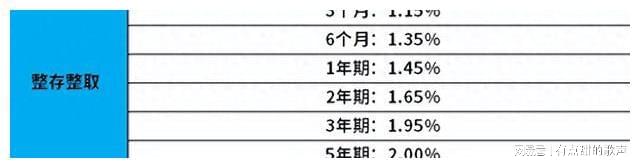

银行定期利息,指的是存款人在银行进行定期存款时,银行按照一定利率支付给存款人的收益,定期存款的利率通常由银行根据市场情况、自身资金成本、风险等因素确定,定期存款的期限不同,利率也可能有所不同,存款期限越长,利率越高。

银行定期利息的计算方法

银行定期利息的计算公式为:利息=存款金额×存款利率×存款期限,存款金额指的是存款人存入银行的资金;存款利率由银行根据市场情况和自身情况制定;存款期限则是指存款人与银行约定的存款时间。

需要注意的是,银行定期利息通常是按照单利或复利计算的,单利计算方式下,利息不会再次产生利息;而复利计算方式下,利息可以滚入本金,从而产生更多的利息,具体采用哪种计算方式,需要根据银行的规定来确定。

影响银行定期利息的因素

1、市场利率:市场利率是影响银行定期利息的重要因素之一,当市场利率上升时,银行定期利息也会相应提高;反之,市场利率下降,银行定期利息也会降低。

2、银行资金成本:银行的资金成本越高,其支付的定期利息也会相应增加。

3、风险评估:不同银行对风险的评估不同,因此不同银行的定期利率也可能存在差异,风险较高的银行会提供更高的利率以吸引存款。

4、存款期限和类型:存款期限和类型也是影响银行定期利息的重要因素,长期定期存款的利率会高于短期定期存款;不同类型的定期存款(如通知存款、零存整取等)也可能有不同的利率。

5、货币政策和宏观经济环境:央行的货币政策以及宏观经济环境也会对银行定期利息产生影响,央行降低利率时,银行的定期存款利率可能会相应下调。

如何选择合适的银行定期存款产品

1、比较不同银行的利率:在选择银行定期存款产品时,应比较不同银行的利率水平,选择利率较高的银行。

2、关注银行信誉:选择信誉良好、资本充足的银行,以确保资金安全。

3、考虑流动性需求:根据自身的流动性需求选择合适的存款期限和类型。

4、了解产品特点:了解所选择的银行定期存款产品的特点,如是否可提前支取、是否可质押等。

银行定期利息是银行定期存款的核心收益来源,其高低受到市场利率、银行资金成本、风险评估、存款期限和类型以及货币政策和宏观经济环境等因素的影响,在选择银行定期存款产品时,存款人应综合考虑各种因素,选择合适的存款产品和银行,还应关注市场动态,及时调整理财策略,以实现资金的最大化收益。

1、持续关注市场动态:了解市场利率变化、货币政策调整等情况,以便及时调整理财策略。

2、多样化投资:除了银行定期存款外,还可以考虑其他投资方式(如购买债券、购买基金等),以实现资产的多元化配置。

3、提高金融素养:学习金融知识,提高金融素养,以便更好地进行理财规划和投资决策。

4、谨慎选择理财产品:在选择理财产品时,应谨慎评估风险与收益,选择适合自己的产品。

通过以上分析,我们了解到银行定期利息的计算方法和影响因素,希望本文能帮助读者更好地理解银行定期利息的相关知识,从而做出更明智的理财决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...