随着金融市场的日益发展和创新,金融衍生品作为风险管理的重要工具,其种类和复杂性不断增加,S期权模型作为一种重要的金融衍生品定价模型,为投资者提供了有效的决策支持,本文将详细介绍S期权模型的基本原理、应用及其在实际操作中的意义。

S期权模型概述

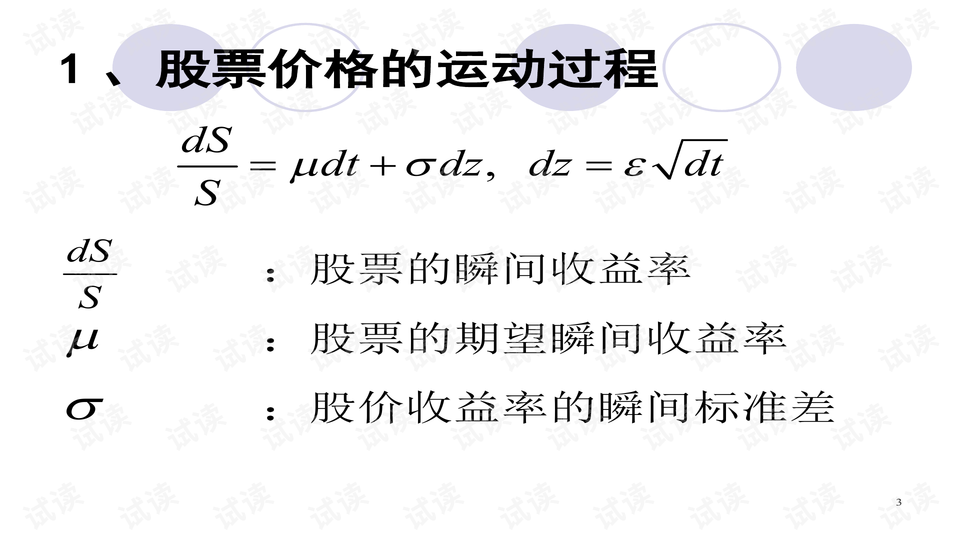

S期权模型是一种基于标的资产价格变动的期权定价模型,主要用于计算欧式期权的价格,该模型假设标的资产价格服从几何布朗运动,通过引入随机过程来描述资产价格的变化,进而推导出期权的预期收益和价格,S期权模型的核心在于其假设的合理性以及模型的适用性,使得它在金融市场中的定价问题得到了广泛应用。

S期权模型的基本原理

S期权模型的基本原理主要包括以下几个方面:

1、标的资产价格服从几何布朗运动,即价格变动是随机的,但具有一定的规律性。

2、期权的价格受标的资产价格、执行价格、无风险利率、到期时间和波动率等因素的影响。

3、通过构建投资组合来消除风险,使得期权价格成为只与上述因素有关的函数。

4、利用随机过程和相关定理推导出期权的预期收益和价格。

S期权模型的应用

S期权模型在金融市场中的应用十分广泛,主要包括以下几个方面:

1、期权定价:通过S期权模型,投资者可以计算出期权的理论价格,为投资决策提供依据。

2、风险管理:S期权模型可以帮助投资者评估和管理风险,提高投资组合的风险调整收益。

3、金融产品创新:S期权模型为金融产品的创新提供了理论基础,如合成股票、期货等。

4、金融市场预测:通过对历史数据的分析,结合S期权模型,可以对未来市场走势进行预测。

S期权模型的实践意义

S期权模型在金融市场的实践中具有重要意义,它提供了一种有效的工具,帮助投资者理解和评估期权的价值,通过S期权模型,投资者可以更好地管理风险,优化投资组合,S期权模型还为金融市场的创新和研发提供了新的思路和方法,基于S期权模型的衍生品创新,为投资者提供了更多的投资选择和风险管理工具,S期权模型的应用有助于提高金融市场的效率和稳定性,促进金融市场的健康发展。

S期权模型的挑战与改进方向

尽管S期权模型在金融衍生品定价中取得了广泛的应用,但也面临着一些挑战,模型的假设条件在某些情况下可能不完全符合实际市场情况,导致定价误差,模型的复杂性也使得在实际应用中存在一定的困难,针对这些问题,未来的研究可以从以下几个方面进行改进:

1、改进模型的假设条件,使其更贴近实际市场情况。

2、研究更高效的数值计算方法,降低模型的计算复杂度。

3、结合其他金融理论和方法,形成更完善的金融衍生品定价体系。

4、加强实证研究,验证模型在实际市场中的表现和改进效果。

S期权模型作为金融衍生品定价的重要工具,在金融市场中具有广泛的应用和重要的实践意义,通过深入了解S期权模型的基本原理和应用,投资者可以更好地理解和评估期权的价值,提高投资决策的准确性和有效性,未来的研究也需要不断对S期权模型进行改进和完善,以适应金融市场的不断变化和发展。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...