财务分析是现代企业管理中不可或缺的一环,它涉及到对企业财务数据、经营状况、风险等方面的全面分析和评估,随着商业环境的不断变化和市场竞争的加剧,财务分析的重要性愈发凸显,本文将介绍五种常见的财务分析模型,并分析其应用场景和优势。

比率分析模型

比率分析模型是一种基础的财务分析模型,它通过计算各种财务比率来评估企业的运营状况,常见的比率包括流动性比率、杠杆比率、效率比率和盈利比率等,这些比率可以反映企业的偿债能力、资本结构、运营效率以及盈利能力,通过对比不同时期的比率数据,可以了解企业的发展趋势和存在的问题,通过与同行业其他企业进行对比,还可以了解企业在行业中的地位和竞争优势。

杜邦分析模型

杜邦分析模型是一种综合性的财务分析模型,它主要通过对企业的权益净利率、资产净利率和权益乘数等关键指标进行分析,来评估企业的财务状况和经营成果,该模型的核心思想是将企业的盈利能力、资产管理和杠杆效应相结合,全面反映企业的财务状况和经营绩效,通过杜邦分析,企业可以深入了解自身的盈利能力、资产利用效率以及资本结构等方面的问题,从而制定相应的改进措施。

现金流分析模型

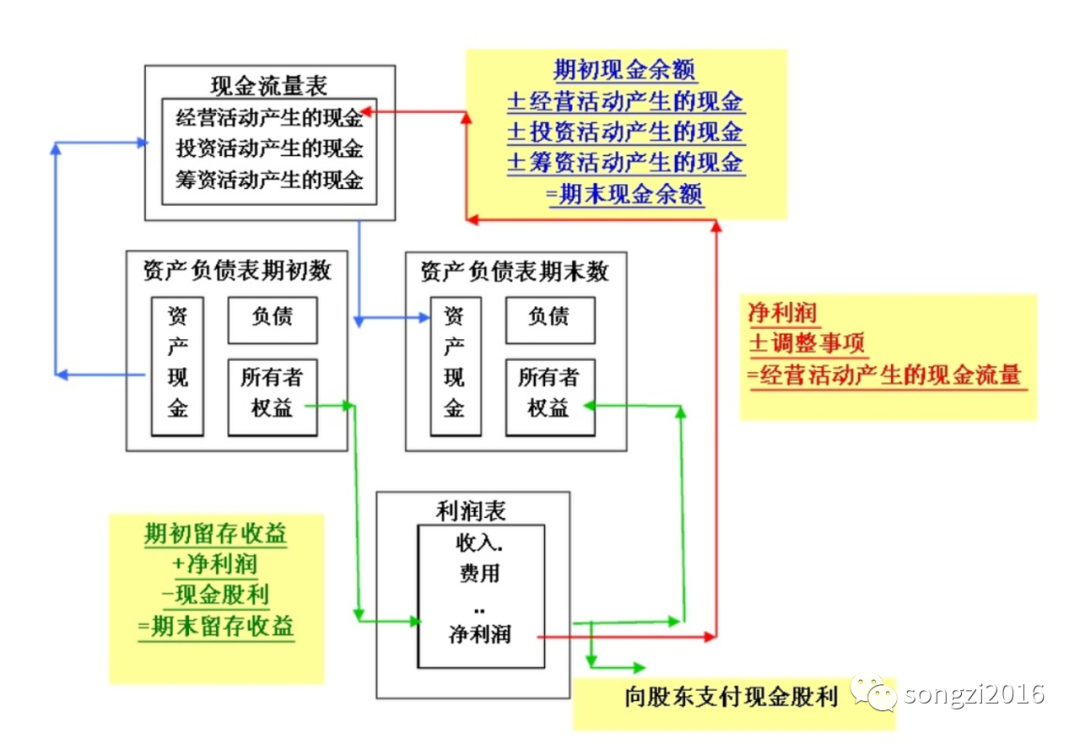

现金流分析模型主要关注企业的现金流入和流出情况,以及现金净流量,通过对现金流的分析,可以了解企业的现金来源和运用情况,评估企业的短期偿债能力,预测企业的未来发展潜力,现金流分析模型的重要性在于,即使企业账面利润很高,但如果现金流不足,也可能面临经营风险,现金流分析模型可以帮助企业识别潜在的风险和机遇。

SWOT分析模型

SWOT分析模型是一种战略分析工具,它通过对企业的优势、劣势、机会和威胁进行分析,帮助企业制定合适的发展战略,在财务分析中,SWOT分析可以与财务比率分析相结合,从财务角度评估企业的优势和劣势,识别外部机会和威胁,通过SWOT分析,企业可以了解自身的核心竞争力,发现潜在的增长点,并制定针对性的改进措施。

价值创造与评估模型(EVA)

价值创造与评估模型(EVA)是一种基于经济价值的财务分析模型,它通过对企业税后营业净利润与资本成本的差额进行计算,来衡量企业创造的真实经济价值,EVA模型的核心思想是企业只有在其资本投资回报超过其资本成本时,才真正创造了价值,通过EVA分析,企业可以了解自身的价值创造能力,识别价值驱动因素,优化资源配置,提高决策效率。

五种财务分析模型各具特色,相互补充,比率分析模型关注企业的运营状况和财务状况;杜邦分析模型则注重企业的盈利能力、资产管理和杠杆效应;现金流分析模型关注企业的现金流入流出和短期偿债能力;SWOT分析模型则从战略角度评估企业的优势和劣势;价值创造与评估模型(EVA)则关注企业创造的真实经济价值,这些模型共同构成了企业财务分析的完整框架,为企业决策者提供全面、深入的财务信息支持,在实际应用中,企业可以根据自身需求和特点选择合适的财务分析模型进行应用和改进。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...