随着汽车普及率的提高,车辆保险成为了车主们关注的焦点,车损险作为车险的重要组成部分,主要承担因意外事故造成的车辆损失,车损险保费究竟多少钱呢?本文将从多个角度深度解析车损险保费的影响因素,并探讨如何合理计算保费。

车损险保费计算原理

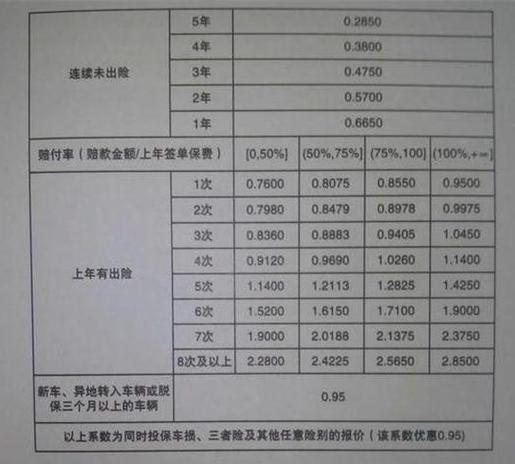

车损险保费的计算并非简单的一元函数,而是受到多种因素的影响,保险公司会根据车辆的价值、车主的驾驶习惯、车辆的使用性质、所在地区以及保险公司的定价策略等多个因素来综合计算保费。

影响车损险保费的五大因素

1、车辆价值

车辆价值是车损险保费的主要影响因素之一,车辆价值越高,保费也会相应增加,保险公司会根据车辆的型号、品牌、新车购置价等因素来评估车辆价值,从而确定保费。

2、车主驾驶习惯

车主的驾驶习惯对保费的影响越来越大,保险公司通常会通过车主的驾驶记录、驾驶年限等因素来评估风险,从而制定相应的保费,安全驾驶、无事故记录的车主通常可以享受较低的保费。

3、车辆使用性质

车辆的使用性质也会影响车损险保费,商业用车、运营车辆等高风险车辆的保费通常会比普通家用车辆的保费高。

4、所在地区

所在地区的治安状况、交通事故发生率等因素也会对车损险保费产生影响,治安状况较差、交通事故发生率较高的地区,保费会相应上升。

5、保险公司定价策略

不同保险公司的定价策略不同,也会影响到车损险保费的多少,车主在选择保险公司时,除了考虑保障范围、服务质量外,还需要关注其定价策略。

如何合理计算车损险保费

1、了解车辆价值及所在地区的保险市场情况,以便为购买保险做好预算。

2、评估自己的驾驶习惯及车辆使用性质,以便选择适合自己的保险方案。

3、在选择保险公司时,了解其定价策略及服务质量,以便购买到性价比高的保险。

4、可以通过多家保险公司询价,以便找到最合适的保险方案。

5、注意保险条款的细节,确保购买的保险符合自身需求。

案例分析

以一辆价值20万元的家用车为例,不同因素如何影响车损险保费:

1、车辆价值:一辆价值较高的新车,其保费通常会高于价值较低的二手车。

2、车主驾驶习惯:安全驾驶、无事故记录的车主可以享受较低的保费,相反,驾驶记录较差的车主可能需要支付更高的保费。

3、车辆使用性质:若车辆为商业用途,如出租车、网约车等,其保费会高于普通家用车。

4、所在地区:治安状况较差、交通事故发生率较高的地区,保费会相应上升。

5、保险公司定价策略:不同保险公司的定价策略不同,可能导致同一车辆的保费存在差异。

车损险保费的多少受到多种因素的影响,包括车辆价值、车主驾驶习惯、车辆使用性质、所在地区以及保险公司定价策略等,车主在购买车损险时,需要综合考虑这些因素,以便选择适合自己的保险方案,车主还应注意保险条款的细节,确保购买的保险符合自身需求,合理计算车损险保费需要综合考虑多方面因素,以便购买到性价比高的保险。

1、车主应了解自己的车辆价值及所在地区的保险市场情况,以便为购买保险做好预算。

2、保持良好的驾驶习惯及车辆使用性质,以降低保费。

3、在选择保险公司时,了解其定价策略、服务质量及理赔情况,以便购买到可靠的保险。

4、定期检查保险条款,确保购买的保险符合自身需求。

5、可以考虑购买其他附加险种,以提高车辆的保障水平。

附录

本文所涉及的车损险保费计算及相关影响因素仅供参考,具体保费还需根据车辆实际情况及保险公司政策进行计算,车主在购买车险时,应结合自身需求及经济状况进行选择。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...