在保险行业中,保单和发票是两个至关重要的文件,它们分别承载着保险合同的法律效力和财务交易的证明,共同构成了保险服务的基础,本文将详细介绍保单和发票的概念、作用,以及它们在保险业务处理中的关系和操作流程。

保单概述

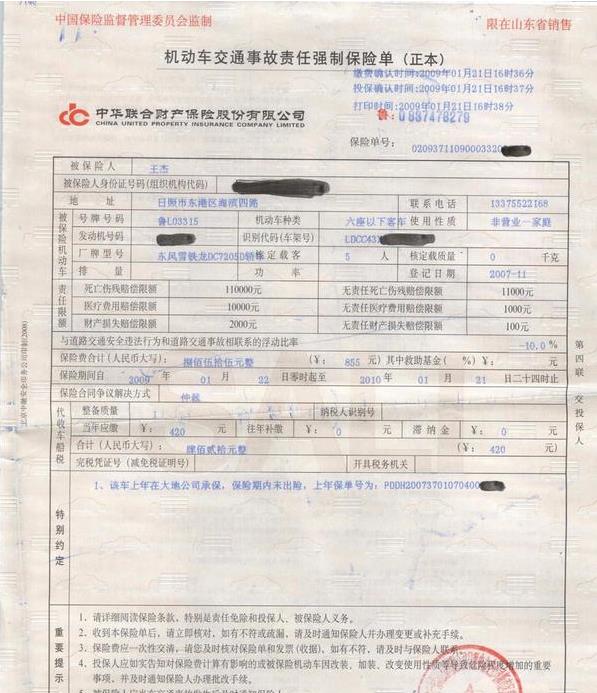

1、保单定义

保单是保险人与投保人之间签订的保险合同,是保险人承诺按照合同约定承担风险并支付保险金的凭证,保单详细列明了保险产品的类型、保险金额、保险期限、保险责任、费率等信息。

2、保单的作用

(1)证明保险合同的存在:保单是保险人与投保人之间达成的法律约束,具有法律效力。

(2)明确保险责任:保单详细列明了保险人与投保人之间的权益与义务,为双方提供明确的责任划分。

(3)提供理赔依据:在保险事故发生时,保单是理赔的重要依据。

3、保单的生命周期

保单的生命周期包括签发、续期、变更、注销等环节,在保险期限内,投保人需按时缴纳保费,保险人则根据保单约定承担保险责任。

发票概述

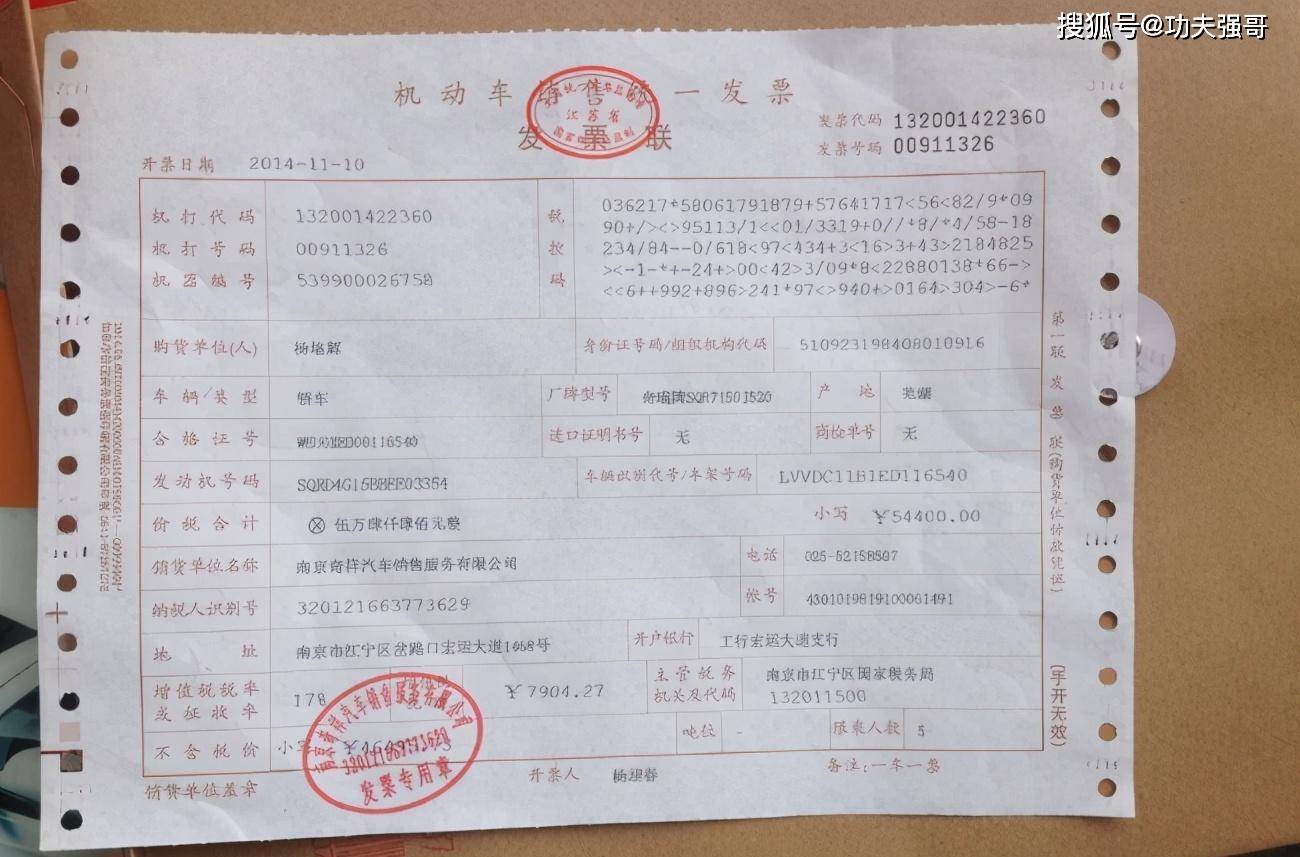

1、发票定义

发票是记录保险服务交易金额的凭证,是保险人向投保人收取保费的依据,发票上详细列明了保险产品的名称、保费金额、缴费期限等信息。

2、发票的作用

(1)财务交易证明:发票是保险人向投保人收取保费的合法凭证,具有法律效力。

(2)便于管理:发票记录保险交易的详细信息,便于保险公司进行财务管理和核算。

(3)保障双方权益:发票作为交易凭证,有助于保障保险人与投保人的合法权益。

3、发票的生成与传递

在投保人购买保险产品时,保险人会根据保险产品的价格和投保人的选择生成发票,发票可以通过纸质或电子形式传递给投保人,作为投保人支付保费的依据。

保单与发票的关系及操作流程

1、保单与发票的关联

保单与发票之间具有密切的联系,保单作为保险合同的法律凭证,确定了保险人与投保人之间的权益与义务;而发票则是记录保险服务交易金额的凭证,是保险人收取保费的依据,在实际操作中,保单与发票相互印证,共同构成了保险服务的基础。

2、操作流程

(1)投保人在购买保险产品时,需向保险人提供相关信息并支付保费。

(2)保险人根据投保人的信息生成保单和发票。

(3)保险人将保单和发票传递给投保人,投保人核对无误后签署保单并保留发票。

(4)保险期限开始后,保险人根据保单约定承担保险责任。

(5)在保险期限内,投保人需按时缴纳保费,保险人则根据保单和发票记录进行财务管理和核算。

(6)保险期限届满或发生保险事故时,投保人需提交理赔申请及相关证明材料,保险人则根据保单进行理赔处理。

保单和发票是保险行业的两大核心文件,它们分别承载着保险合同的法律效力和财务交易的证明,在保险业务处理中,保单与发票相互印证,共同构成了保险服务的基础,了解保单和发票的概念、作用及操作流程,有助于投保人更好地了解保险服务,保障自身权益,保险公司应加强对保单和发票的管理,确保保险业务的合规性和稳健性。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...